Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 27/01/2025 - Pazartesi

Çeyrek dönemin en 'çalkantılı' haftasına hazır mıyız?- Yılın ilk olağan toplantısını Çarşamba günü düzenleyecek olan FED'den faiz indirim döngüsüne ara vermesini bekliyoruz. Hatırlanacağı üzere, Aralık ayında düzenlenen yılın son toplantısında, FED’in faiz indirim beklentilerini düşürmesi piyasaları bir süreliğine de olsa derinden sarsmış akabinde ise açıklanan enflasyon verilerinin korkulan bir senaryoya işaret etmemesi, piyasaların kayıplarını hızla telafi etmesine neden olmuştu.

- Yeni haftanın ana gündemini ise FED ve Avrupa Merkez Bankası'nın (ECB) oluşturduğunu söyleyelim. Mevcut durumda politika faizini %4,25 - %4,50 seviyesinde tutan FED'in kısa vadede yeni bir faiz indirimi yapma ihtimâlini düşük bulsak da, vadeli işlemler yıl sonuna kadar yaklaşık iki adet faiz indirimini fiyatladığını (ilk indirim Haziran) hatırlatalım. Öte yandan, ECB'nin olağan toplantısında ise 25 baz puan faiz indirimine kesin gözüyle bakıyoruz. Bizim FED kararı kadar gözümüz FED Başkanı Powell'ın basın toplantısında olacaktır. Faiz indirimlerinin ne zaman devam edebileceği konusunda ipuçları arayıp, Trump'ın faiz baskısına Powell'ın nasıl cevap vereceğini de merakla takip edeceğiz.

- FED ve ECB faiz kararı kadar, Apple, Microsoft, Meta Platforms ve Tesla gibi teknoloji devlerinin açıklayacağı bilançoların da piyasaların yönü üzerinde belirleyici olacağını düşünüyoruz. Bilindiği üzere, bu şirketler son yıllarda piyasa yükselişine öncülük ederken, yüksek değerlemeleri nedeniyle beklentileri karşılayamayan olası bilançoların sert düşüşleri de beraberinde getirebileceğini göz ardı etmiyoruz.

- Hazır teknolojiden söz etmişken, Trump'ın ikinci dönemine hızlı bir başlangıç yaptığını ve yapay zekâ yatırımları gibi adımlarla teknoloji hisselerinde yükseliş yarattığı bir haftayı geride bıraktık. Trump'ın tarifeler konusunda belirsiz duruşu, yatırımcıları tedirgin ettiğinin de pekâlâ farkındayız. Bu tarifelerin enflasyonu artırma potansiyeli, FED’in politikalarını ve piyasaları etkileyebileceği düşüncesi zihinlerde yer tutmaya devam etse de, bizler Trump'ı bir iş adamı ve pragmatist bir kişi olduğunu ise aklımızdan çıkaramıyoruz. Bu nedenle köşeleri sivri olsa da, bile bile işlerin kötüye gitmesini kendisi de istemeyecektir.

- Nitekim, geride bıraktığımız hafta Trump'ın göreve başlaması sonrası yoğun bir gündem ile karşı karşıya kalsak da, masanın altın kuralının yine değişmediğini gördük: önce korku salınır, sonra çözüm bulunur. Trump'ın daha önce de dile getirdiğimiz üzere daha dikkatli ve de kademeli ilerleyeceğine ilişkin beklentilerin kuvvetlenmesi ile finansal piyasaların da kayıplarını telafi ettiğini gördük. En büyük 500 şirketin işlem gördüğü S&P500 tüm zamanları rekor seviyesine yükselirken, neredeyse iki hafta önceki %4,80 seviyesini aşan 10 yıllık gösterge tahvil bu sabah %4,60 seviyesini aşağısında sarktı. Doların piyasa kuru olan DXY ise son iki haftada %2 gerilerken, EURUSD paritesinin ise geçen hafta 1,05 seviyesini test ettiğini hatırlatalım.

- Dolardaki hareketten bağımsız olarak, EUR ile ilgili görüşlerimiz pek de değişmedi: bir müddet daha her anlamlı yükselişi satış fırsatı olarak okumaya devam edeceğiz. EUR'nun 1 parite seviyesinden pek de uzaklaşamayacağını düşünürken, her ne kadar son dönemlerde kamu finansmanı ile ilgili baş gösteren tedirginlik nedeniyle İngiltere tahvil faizlerinde yaşan sert satışlar manşetleri süslese de, Sterlin'i EUR'ya nazaran daha çok beğeniyoruz. Bu minvalde, GBPUSD paritesinde 1,2550 seviyesinin üzerinde temiz bir haftalık kapanış durumunda düşüşün bittiğine kanaat getireceğiz. Dolarda geçen hafta yaşanan sert satışlara paralel değer saklama araçlarının da ışıldadığını gördük. Faizi getirisi olmayan altın hafta içinde 2,785 dolar seviyesini test ederek tüm zamanların zirvesi olan 2,790 dolar seviyesinin kıyısına kadar yükselmesi ardından haftayı 2,771 dolar seviyesinden tamamladı.

- Yeni gün başlangıcında ABD borsalarının vadeli işlemleri ve Çin hâriç Asya borsaları, Çin merkezli DeepSeek adlı bir girişimin, OpenAI'ın ChatGPT'sine rakip olacak ücretsiz ve açık kaynaklı bir yapay zekâ modelini piyasaya sürmesinin ardından geriledi. Nasdaq ve S&P500'ün vadeli işlemleri sırasıyla %1,8 ve %0,9 gerilerken, geride bıraktığımız hafta faiz oranını son on yedi yılın (2008 küresel krizden bu yana) en yüksek seviyesine çıkaran Japonya Merkez Bankası ardından YEN'in sınırlı da olsa değer kazanmasına paralel gösterge endeks Tokyo borsası Nikkei sınırlı da olsa geriledi. Lunar Yeni Yıl tatili nedeniyle birçok Asya borsası kapalı konumda olsa da, DeepSeek’in adımı, Çin’in ABD’nin teknolojik üstünlüğüne karşı ilerleme kaydedebileceğine dair endişeleri artırırken, Hong Kong ve Çin anakara borsaları yükseldi.

- Her ne kadar Trump'ın tarife kartını hemen kullanmaması ve geçen hafta Çin ile ilgili olumlu açıklamaları piyasalarda rahatlama yaratsa da, dün Kolombiya'ya yaptırım kararı bu hususta riskleri yeniden gözler önüne serdi. Trump, sınır dışı edilen göçmenleri taşıyan askerî uçakların inişine izin vermeyen Kolombiya’ya misilleme olarak vergi ve yaptırımlar uyguladıktan sonra doların yeni haftaya kısmen de olsa değer kazanarak başladı. Öte yandan, petrol fiyatları, Trump’ın OPEC'e fiyatları düşürme çağrısını yinelemesiyle geriledi. Geçen hafta %3'e yakın gerileyen Brent cinsi ham petrolün varil fiyatı yeni haftayı da düşüşle kucakladı. Doların güçlenmesine paralel altın 2,760 dolar seviyesine gerilerken, Bitcoin ise %3,5 düşüle psikolojik 100bin sınırına doğru eniden gevşedi. Yukarıda da değindiğimiz üzere, Trump'ın ticaret politikalarının uzun vadede dolar üzerinde sınırlı bir etkisi olacağını düşünüyoruz.

- Her ne kadar bu bültenin amacının çok ötesine geçecek olsa da, hepimizin yüreğini yakan yangın felaketi ve kaybedilen canların acısını yaşadığımız geçen hafta, hayatın sadece ekonomiden ibaret olmadığını gördük. Türkiye ekonomisi ile ilgili yorumlarımızda geçen yılın Mayıs ayından bu yana tonumuz olumlu olsa da, genel hatları ile bakıldığında, büyük resimde, nitelik anlamında kaydedilecek çok fazla yolun olduğunu da itiraf etmemiz gerekiyor.

- Geçen hafta TCMB'nin olağan PPK kararının beklentiler çerçevesinde kalması, fiyat boylarının da kısalmasına neden oldu. Bizim kanaatimiz o yöndedir ki, TCMB faiz indirim döngüsüne başladığı ve eğer bir dış şok olmaz ise, Aralık sonunda politika faizini (yılın geriye kalan yedi toplantısının her birinde 250baz puan faizi indirimi ile) %27,50 seviyesinde göreceğiz. TCMB'yi tıpkı bir orduya benzetirsek ve bir ordunun da en önemli cephanesinin döviz rezervleri olduğunu düşünürsek, olası bir savaşta, TCMB'nin güçlü cephanesinin de yardımı ile kuru sakin tutmayı başaracağını, bunun da TL'deki reel değerlenme senaryomuz ile uyumlu olduğunu bir kez daha not edelim. Bu bağlamda, EUR ve GBP kurlarının dolar karşısında geçen haftayı yükselişle tamamlamasının da yardımı ile TL sepet bazında değer kaybetse de, USDTRY kuru bebek adımları ile yükselişine devam ederek 35,70 seviyesine dayandı.

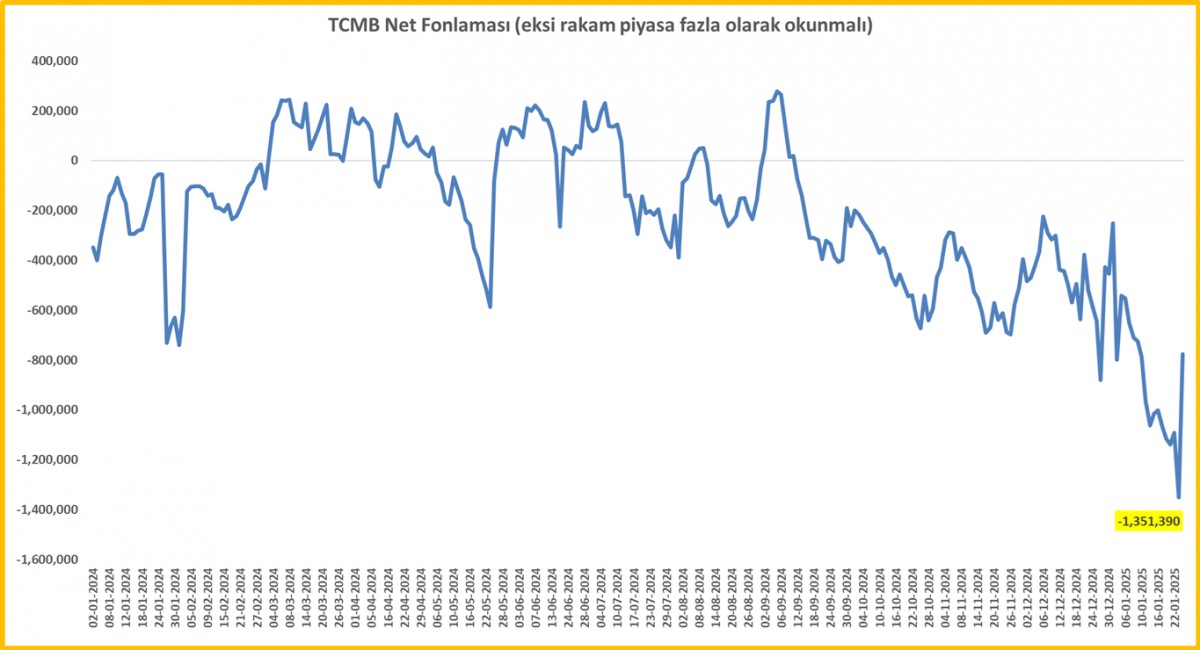

- Her ne kadar TCMB'nin rezervleri rekor seviyelerde olsa da, TCMB'nin döviz alıp piyasaya TL vermesi ile piyasada var olan TL likiditesinin geçen hafta 1,35 trilyon TL ile rekor seviyelere yükseldiğini gördük (bakınız grafik). Bu kapsamda TCMB haftanın son iş gününde sterilizasyon kapsamında otuz gün vadeli depo alım ihalesi açtı. 2004 yılından sonra ya da yirmi yıl sonra ilk kez açılan vadeli depo ihalesi ile piyasalardan 100 milyar TL likidite çekmesi amaçlandı. Her ne kadar haftanın sonuna doğru piyasada var olan likidite fazlası 1,35 trilyon TL'den 0,78 trilyon TL'ye gerilse de, TL fazlasının kalıcı olacağını düşünüyoruz. Arz talep koşullarına paralel, bir ürünün arzı arttıkça, fiyatının da düşmesi gerektiğini unutmamak gerekiyor. Bu bağlamda, piyasada var olan TL likiditesinin, para politikasının etkinliğini bir nebze de olsun gevşemesine neden olacağını düşünüyoruz. Cuma günü piyasada oluşan faizin (TLREF) %44,27 seviyesine gevşediğini not edelim.

- TL cephesinde uzun vadeli tahvillerin anlamlı bir getiri potansiyeli taşıdığını görmekle birlikte, hisse senetlerinin ise dip yapma aşamasında olduğunu lâkin faizin bu aşamda risksiz bir getiri sunması ve Türk şirketlerinin de kârsızlık sorunu yaşadığı bir zamanda, hisse senetlerinin aradığı yükselişi ya da itici rüzgârı bulmakta zorlanmaya devam edeceğini düşünüyoruz. BIST100 ana endeksi her ne kadar son üç haftayı yükselişle tamamlasa da, kalıcı bir yükselişten söz etme noktasında hâlen daha tereddüt yaşıyoruz. Yabancı yatırımcının ise borsa ile küskünlüğünün bitmek bilmediğini de göz ardı etmeyelim. Bu yıl özelinde konutun favori bir yatırım aracı olacağını da unutmuyoruz.

- Uluslararası kredi derecelendirme kuruluşu Moody's, Türkiye'nin kredi notunda Cuma gecesi bir değişiklik yapmayarak notu B3 seviyesinde sabit tuttu. Moody's'in Türkiye kredi notu değerlendirmesini pas geçmesi ve herhangi bir aksiyon almamasını sürpriz olarak değerlendirdik. Fitch ve S&P'ye göre bir basamak geriden gelen Moody's'in en azından bu boşluğu dolduracağını düşünmüştük. Moody's'in sürpriz kararın ardından Cuma gece geç saatlerde Fitch'in vereceği kararı takip edeceğiz.

*TCMB Net Fonlaması

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.