Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 09/08/2024 - Cuma

Fırtına sonrası gemi sakin sulara ulaşırken, YEN 'yeniden' değer kaybetti!- Hafta başı yaşanan piyasa depremi ardından, haftanın son iş gününde küresel piyasaların büyük ölçüde kayıplarını telafi ettiğine şahit oluyoruz. Asya hisse senedi endeksleri, zorlu bir haftayı geride bırakırken, Japon YEN'i, ABD'deki işsizlik başvurularında neredeyse bir yılın en büyük düşüşünün yaşanmasının ardından, yaklaşan bir ekonomik durgunluk korkularını hafifletmesi sonrası yeniden değer kaybetti.

- Japonya'nın gösterge endeksi Nikkei225, haftanın son iş gününü %1,6 yükselişle tamamlarken, haftanın genelini de %1,5 düşüşle tamamlamış oldu. Hatırlanacağı üzere, Pazartesi günü %12,4 oranında çok sert bir satışa sahne olmuştu. Daha geniş bir açıdan bakarsak, Japonya dışındaki MSCI'nın en geniş tanımlı Asya-Pasifik endeksi, hafta genelini sadece %0,3 düşüşle tamamladı. Piyasaların korku endeksi VIX, pandemi ve Lehman Brothers'ın çöküşü ile sonuçlanan küresel 2008 kriz dönemini hatırlatırcasına 65 seviyelerini kadar yükselmesi ardından yeniden 23 seviyesine geriledi.

- Örnekler çoğaltılabilir. Lâkin gelinen noktada, panik yapmayanların, sakin olabilenlerin hatta aklıselim davranarak krizi fırsata çevirenlerin ayakta kaldığı bir kez daha gördük. Ucuzlayan enstrümanlara yönelik alım iştahının yeniden artması ile risk iştahının bir başka göstergesi olan bitcoin, hafta başı 50bin doların altına kadar gerilemesi ardından yeniden 62bin dolar seviyesine toparlandı. Altının ons fiyatı yeniden 2,425 dolar seviyesine gelirken, her seferinde bizi hayal kırıklığına uğratmasına rağmen dün ölçülü bir miktarda gümüş uzun pozisyon yeniden açtığımızı da not edelim.

- Her hafta Perşembe günü ABD'de gelen işsizlik başvuruları, işgücü piyasasının çökmekte olduğu endişelerinin abartılı olduğunu düşündürürken, bu sabah faiz vadeli işlemlerinde, Eylül ayına yönelik FED'den beklenen yarım puanlık faiz indirimi olasılığının %56 seviyesine kadar gerilediğini görüyoruz. Hatırlanacağı üzere, Japonya Merkez Bankası'nın faiz artırımının yanı sıra, her ayın ilk Cuması ABD'de açıklanan resmî istihdam raporu, olası bir ABD resesyonu korkusunu tetiklemesinin ardından hisse senetleri keskin bir şekilde satılmıştı. Panik yapmayan veya çöküşü fırsat olarak kollayan yatırımcıların son düşüşü alım fırsatı olarak değerlendirmesi ile ABD'nin teknoloji borsası Nasdaq, dün geceyi %3 yükselişle tamamlarken, hâlen daha tepeden %10 aşağıda olduğunu da not etmiş olalım.

- ABD doları, güçlü işsizlik başvuruları verisi sonrası dün değer kazanırken, Japon yeni karşısında da dört gün üst üste yükselerek yeniden 147,3 seviyelerine toparlandı. Haftalık olarak baktığımızda YEN'in yeniden değer kaybetmeye başlaması, yatırımcıların düşük faiz oranlarıyla YEN borç alarak daha yüksek getiri sağlayan varlıkları satın aldıkları popüler carry trade işlemlerinde yaşanan çözülmeyi de durdurduğu rahatlıkla söyleyebiliriz. Elbette, Japonya Merkez Bankası'nın piyasa oynaklığı ortasında faiz oranlarını artırmayacağı yönündeki sözlü müdahalesi ya da teminatının da piyasaların toparlanmasına yardımcı olduğunun altını çizmek gerekiyor.

- Güvenli limanlara olan talebin azalmasıyla, ABD 10 yıllık tahvil getirisi hafta başı %3,66 seviyesi ile dip yapması ardından %3,97 seviyesine tutunurken, Ortadoğu'daki çatışmanın genişlemesi, İsrail ve İran cephesinden gelen tehditlere karşı artan jeopolitik risklerin arz endişelerine neden olması ile Brent cinsi ham petrol vadeli işlemleri hafta boyunca %3'ten fazla artış göstererek 79,25 dolar seviyesine geldi.

- Türkiye cephesinde ise dün yılın üçüncü Enflasyon Raporu takip edildi. Piyasalar, özellikle Temmuz enflasyonun her ne kadar geçici faktörlere bağlansa da yüksek sonuçlanması ardında orta vadeli enflasyon tahminleri üzerine yoğunlaştı. TCMB, enflasyon tahminlerinde herhangi bir değişikliğe gitmedi: 2024 sonu %38, 2025 sonu %14 ve 2026 sonu %9 olarak korundu. 2024 sonu için orta noktası her ne kadar %38 olsa da, tahmin aralığının tepesi olan %42'ye kadar bir gerçekleşmeyi olası gördüğümün altını çizmem gerekiyor. Genel hatları ile TCMB'nin olumlu tonunu korduğunu gördük.

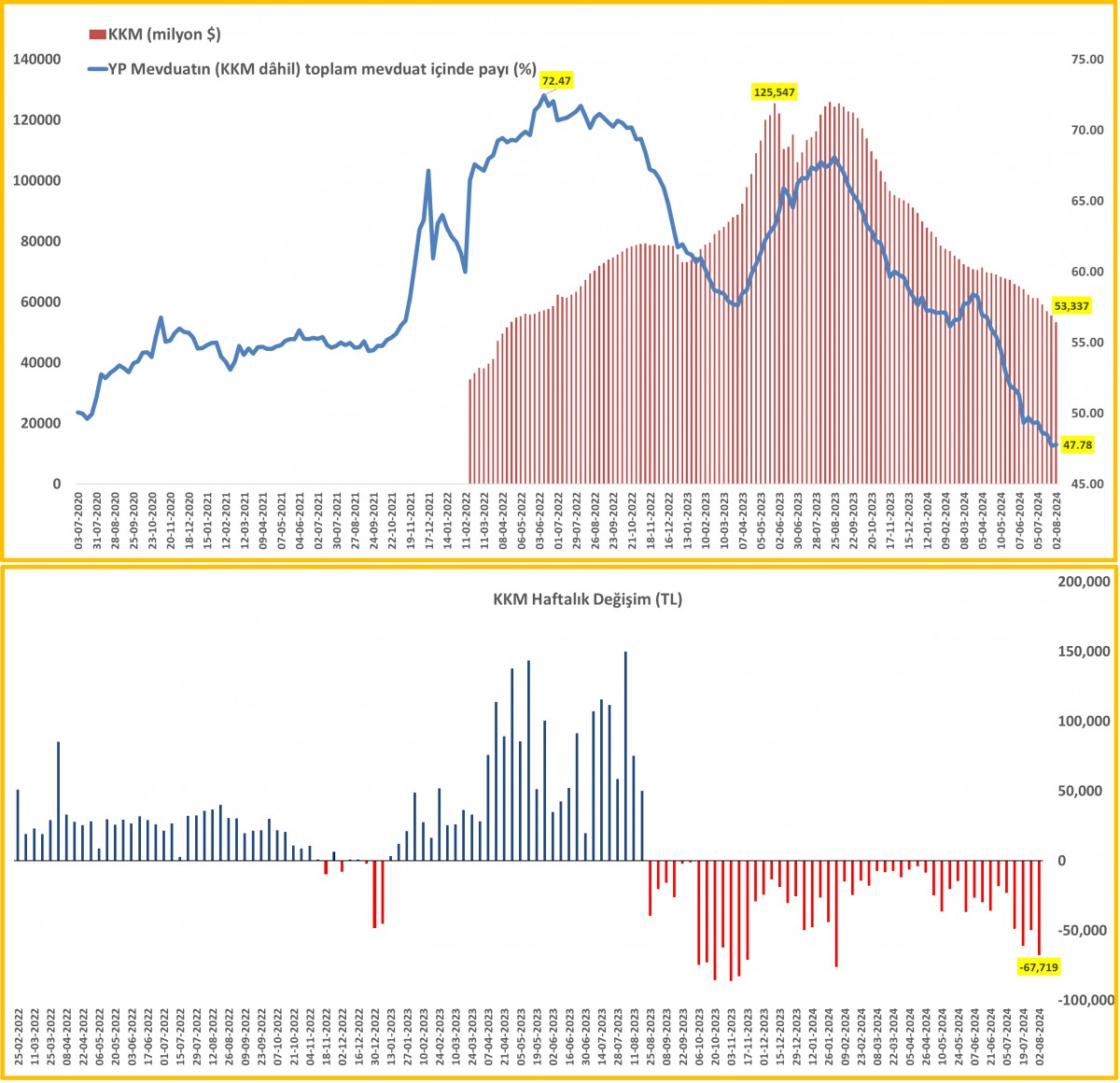

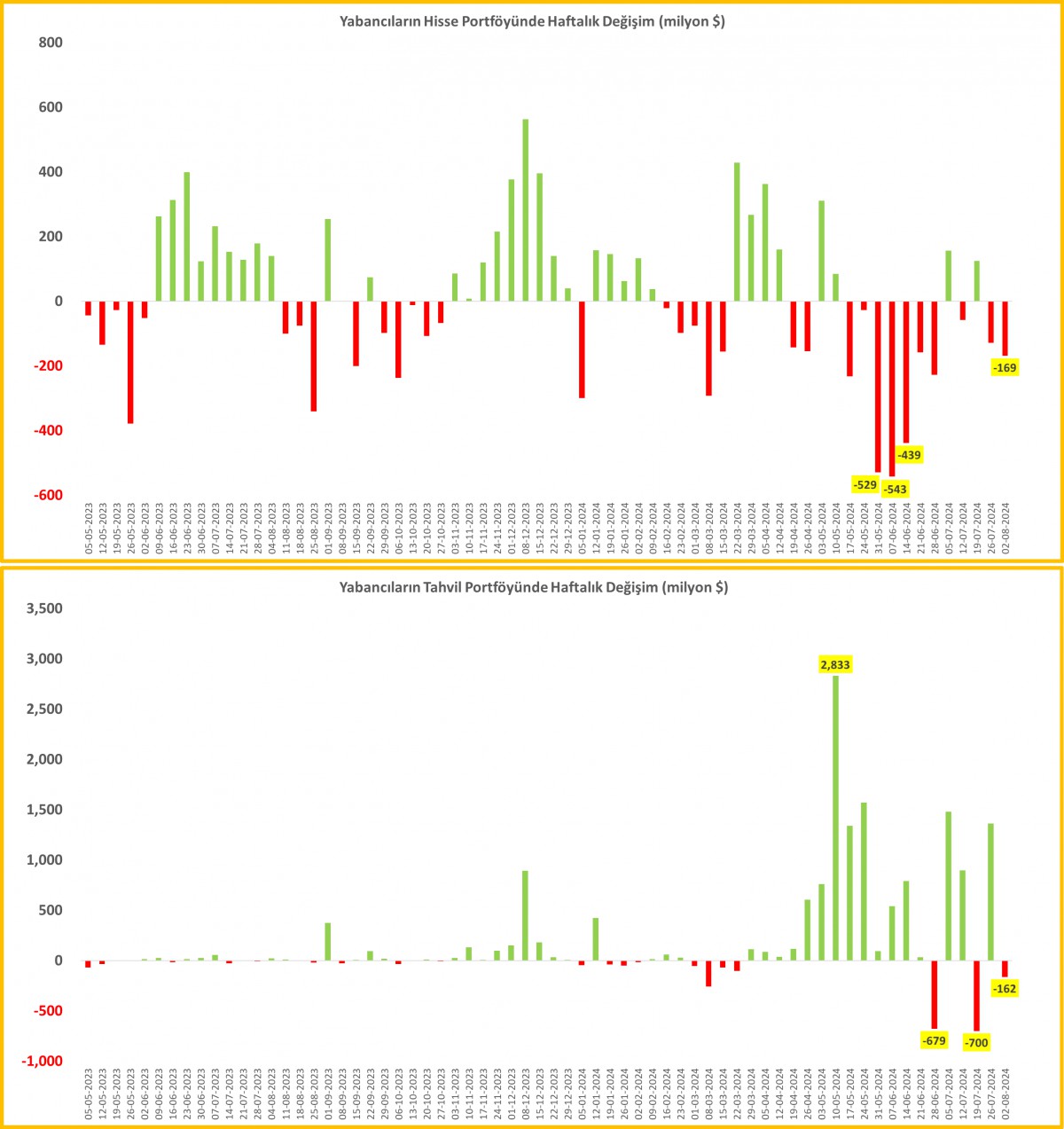

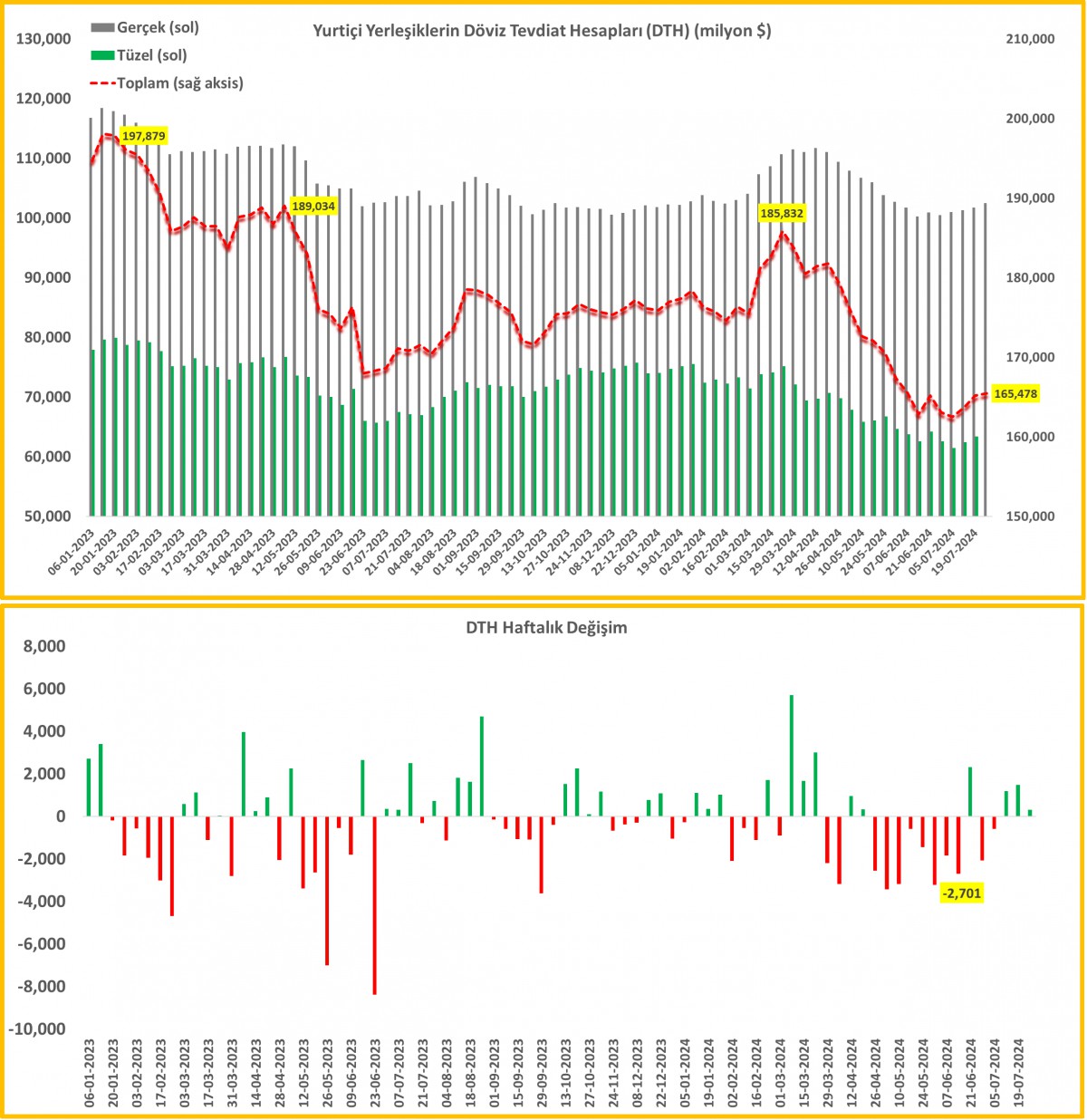

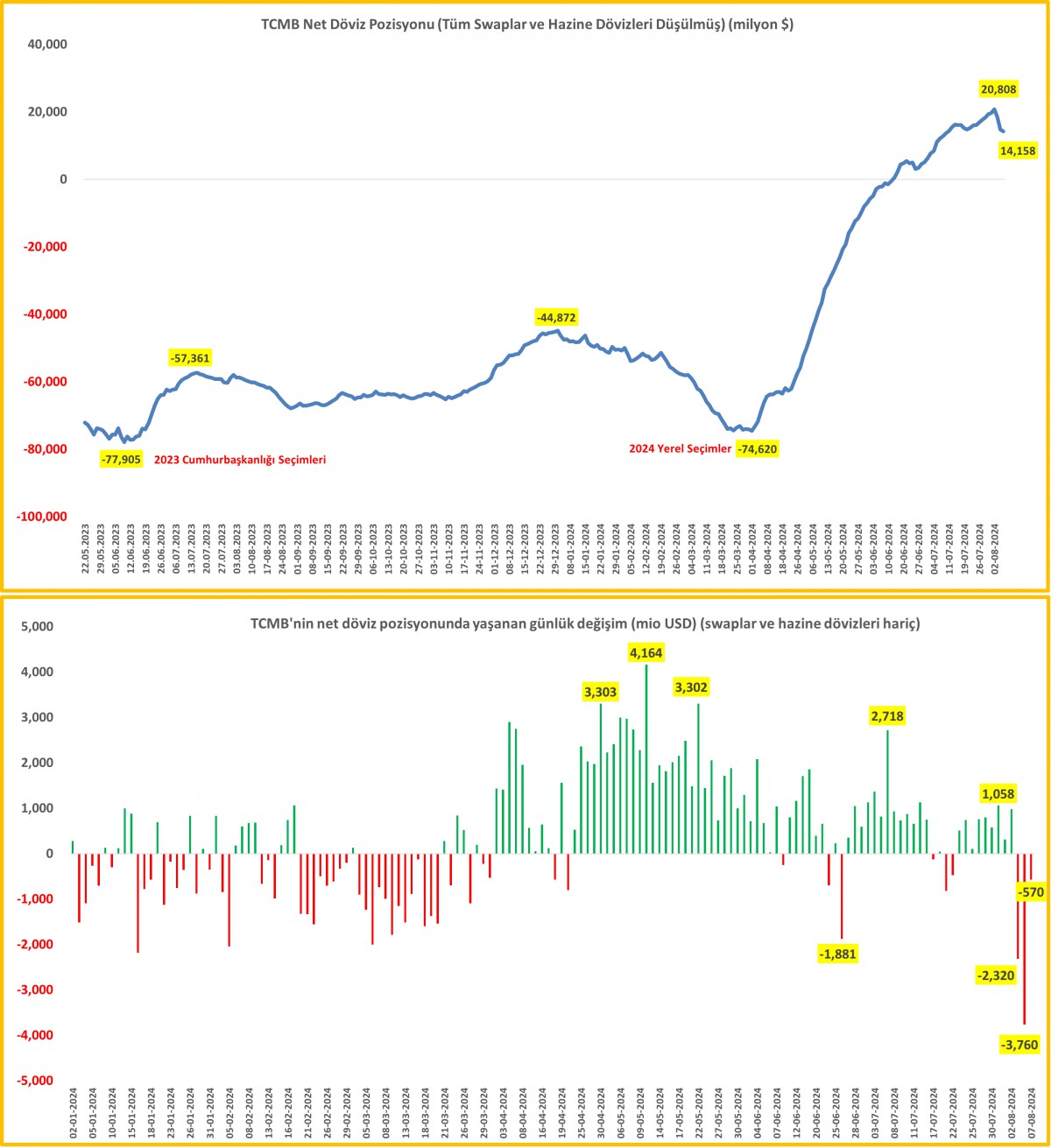

- Her hafta Perşembe günü açıklanan TCMB ve BDDK raporlarını yine derinlemesine inceledik. Bu bağlamda, 2 Ağustos ile biten haftada, TCMB'nin brüt döviz ve altın rezervlerinin 2,4 milyar dolar artışla 150,4 milyar dolar seviyesine gelirken, 7 Ağustos analitik bilanço verisine göre, swap ve kamu dövizleri hâriç net rezervler piyasa türbülansının zirveye çıktığı haftanın ilk 3 gününde 6,7 milyar dolar gerileyerek 14,2 milyar dolar seviyesine çekildi. Yurtdışı yerleşikler 162 milyon dolar devlet tahvili, 169 milyon dolar da hisse senedi satışı gerçekleştirdi. Yılbaşına göre bakarsak, hisse senedi piyasasından 1,3 milyar dolar çıkış olurken, tahvil piyasasına ise 11 milyar dolar giriş oldu. Yabancı para mevduatlar geçen hafta 0,3 milyar dolar daha artış kaydederken, son 3 haftada 3 milyar dolar artış kaydetti. BDDK verisine göre ise, KKM’den çıkışlar Ocak ayından bu yana en sert düzeye ulaştı: TL cinsi bakiye 67,7 milyar TL azaldı; TL mevduatın toplam mevduat içindeki payı %52,2 seviyesinde.

- Yeni gün başlangıcında Asya borsalarında yeşil rengin hüküm sürdüğünü yeniden not edelim. Tayvan borsası %3 yükselişle başı çekerken, ABD borsalarının da dün akşamı sert bir yükselişle tamamlaması ardından bu sabah vadeli işlemlerde de artıların göze çarptığını görüyoruz. USDTRY kuru pazartesi valörlü işlemlerde üç günlük fonlama faizi nedeniyle 33,54 seviyelerinden işlem görürken, mali piyasaların gündeminde bugün Türkiye'de sanayi üretimi, Almanya'da ise TÜFE enflasyonu takip edilebilir. ABD Cumhuriyetçi başkan adayı Donald Trump ve Demokrat rakibi Kamala Harris, 10 Eylül'de ABC kanalında yapılacak olan tartışmada karşı karşıya gelecekler. Anketlerde Harris bir miktar önde görünürken, iki rakip ilk kez yüz yüze gelecek.

*KKM

*Menkul Kıymet İstatistikleri

*DTH

*Swap ve Kamu Dövizleri hâriç net rezervler

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.