Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 26/06/2024 - Çarşamba

USDTRY tüm zamanların zirvesinde. TCMB, kuru yavaş çekime alır mı?- Küresel mali piyasalara damga vuran yapay zekânın (AI) poster çocuğu Nvidia ile ilgili yaşanan süreci dün bültenimizde ele almıştık. Hatırlatmak gerekirse, kâr satışlarının gölgesinde sürtale üç günde %13 düşen ve 430 milyar dolar piyasa değerini silen Nvidia, dün kayıplarını yeniden telafi etmeye başlayarak günü neredeyse %7 yükselişle tamamladı. Nvidia, yaptığı soluksuz zirve koşusu ve 3,3 trilyon piyasa değeri ile bültenlerimizde yer almaya devam etse de, asıl konunun bir araya gelen AI ve finansal çılgınlık olduğunu not etmek gerekiyor.

- Nvidia'nın önderliğinde teknoloji hisselerinin işlem gördüğü Nasdaq endeksi geceyi %1,3 yükselişle tamamlerken, son günlerde olumlu anlamda ayrışan sanayi hisselerinin işlem gördüğü Dow Jones endeksi ise %0,8 geriledi. Nasdaq veya teknoloji hisseleri ile büyük bir korelasyon sergileyen Bitcoin, Nvidia'nın sahalara geri dönmesi ile süratle 58bin dolar seviyelerini test etmesi ardından yeniden 62bin dolar seviyesine toparlanırken, altının ons fiyatı ise teknik mânâda önemsediğimiz 2,290 dolar seviyesinin üzerinde yer alarak dünkü günü de 2,320 dolar seviyelerinde yatay tamamladı. Gümüş cephesinde ise dün sevimsiz bir tablo ile karşılaştık. Teknik mânâda önemsediğimiz 29,25 dolar seviyesinin altına sarkan gümüş 28,80 dolar seviyesine kadar gün içinde gevşedi. Gümüşte haftanın 29,25 dolar seviyesinin altında tamamlanmasını teknik bir bakış açısı ile zayıflık olarak ele alacağız!

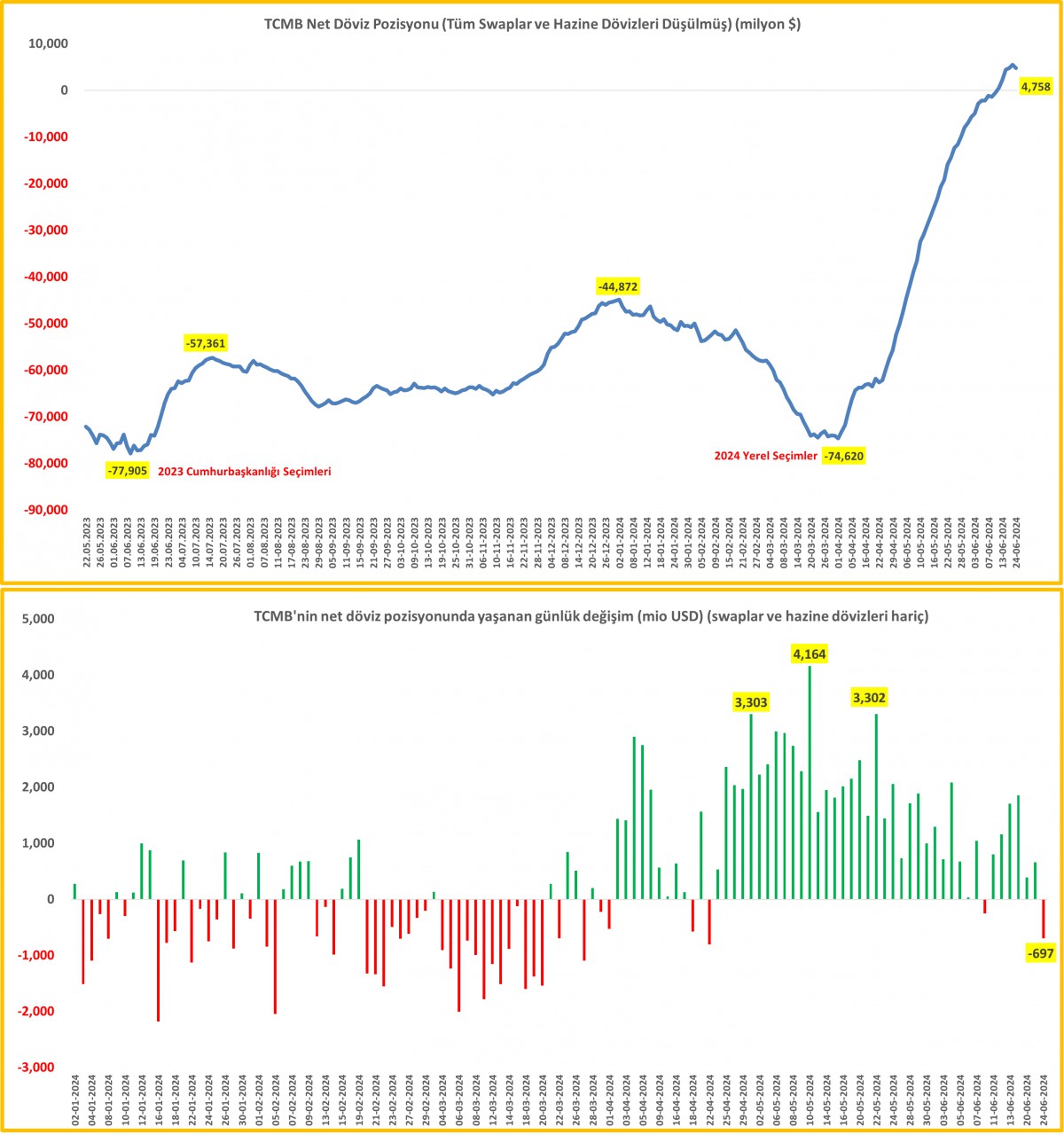

- Dün Türkiye cephesinde ise önemli olarak gördüğümüz bir piyasas gelişmesi yaşandı. USDTRY kuru Nisan ayında üç kez test ettiği psikolojik 33,00 zirvesini gün içinde bir adım yukarı taşıyarak 33,03 seviyesine kadar yükseldi. Akabinde, kurun öğle saatlerinde hızla 32,92 seviyesine kadar gerilediğini gördük. Piyasa kulislerinde, yeni zirve sonrası TCMB'nin piyasada boy gösterdiğine yönelik duyumlar aldık. Akabinde, Pazartesi gününe ait TCMB'nin net döviz pozisyonun uzun bir süre ardından ilk kez 0,7 milyar dolar gerilediğini de görünce piyasa kulislerinde dolaşan haberin doğruluğu konusunda şüphelerimiz biraz da olsa azaldı. Bugün açıklanacak düne ait net döviz pozisyonuna yönelik rakamlar bizlere daha doğru bir fikir verecektir. Daha basit bir anlatımla, TCMB'nin 25 Haziran net döviz pozisyonu peş peşe ikinci gün de düşüş göstermiş ise, bunu TCMB'nin döviz kurunu yavaşlatmak için hamle yaptığı mânâsında ele alabileceğimizi düşünüyoruz.

- Yukarıda yazdığımız paragraf önem arz ediyor. Şöyle ki, yerel seçimler ardından 1 Nisan tarihinden bu yana geçen 53 iş gününde TCMB 78,5 milyar (rekor) rezerv biriktirerek kamu dövizleri ve swap hâriç rezervlerini eksi -74,6 milyar dolardan +4,8 milyar dolar seviyesine getirdi. Aslında sakin bir şekilde büyük resme odaklanmak gerekirse, Papaz Brunson dönemi sonrası geçen beş yıllık zaman diliminde Türkiye ekonomisinde yaşanan tahribatın yerel seçimler ardından hızla tedavi edilmeye başladığını görüyoruz. TCMB'nin döviz rezervleri endişe kaynağı olmaktan çıkarken, %72 seviyesine yükselen döviz mevduatlar (DTH) ve bir nevi yabancı para enstrümanı olan KKM'nin toplam mevduat havuzu içindeki payı %50 seviyesine geldi. Yani dolarizasyon eğilimi süratle ivme kaybederken, TL'ye olan güven ve inanç da süratle yeniden tesis edildi.

- Bundan sonraki süreçte, kredi derecelendirme kuruluşlarından not artırımlarının devamı, özellikle çok geride kalan Moody's'den daha süratli not artırımları beklerken, bu ay sonu Türkiye'nin FATF gri listesinden çıkması ile Türkiye'ye gelemeyen fonların giriş yapması da bekliyoruz. Ekonomi yönetiminin ise bu iyimser dönemde, turizm gelirlerini de arkasına alarak enflasyon ve cari açık problemlerini önümüzdeki bir yıllık zaman diliminde artık çözmesi gerektiğini de düşünüyoruz. Tüm bunlar cereyan ederken, USDTRY kurunun da yavaş yavaş yükselmeye devam edeceğini göreceğiz. Bu arada Cuma günü Bakan Şimşek'in FATF Genel Kurulu'na katılmak üzere Singapur'a gideceğini de not edelim.

- Nvidia hisselerinin piyasaların tansiyonun belirlemeye devam ettiğini günlerde, bu sabah Asya piyasalarında da ılımlı bir seyir görüyoruz. Gösterge endeks Tokyo borsası %1,5 yükselişle başı çekerken son 2 ayın en yüksek seviyesine geldi. Yaralı aslan Japon YEN'i, dolar başına 160 seviyesine dayanarak alarm zillerini çalmaya devam ettiğinin altını çizmek gerekiyor. Faiz artıramayan ve dolar getirisine yeni düşen Japon Yen'in kurtuluş FED'in faiz indirimine bağlı olacağını düşünüyoruz. O cenahta da vadeli işlemler her geçen gün FED'den biraz daha indirim fiyatlamaya başladı. Şöyle ki, 2024 sonu için 48 baz puan indirim fiyatlayan vadeli işlemler, ilk faiz indiriminin Eylül ayında yapılacağına da neredeyse kesin gözüyle bakıyor. Bu bağlamda, gözler Cuma günü ABD'de açıklanacak ve FED'in favori enflasyon göstergesi olan PCE verisine çevrilmiş durumda. Mali piyasaların gündeminde bugün ABD'de yeni konut satışları takip edilebilir.

- İngiltere'de beş yılı aşkın bir süre hapiste kalan Assange, öncesinde de Ekvador'un Londra Büyükelçiliğinde uzun yıllar geçirmişti. İngiltere'deki yüksek güvenlikli Belmarsh cezaevinde geçirdiği beş yılın aşkın sürenin ardından WikiLeaks'in kurucusu Julian Assange, doğrudan Avustralya'ya gitmesine izin veren bir anlaşmayla ABD Casusluk yasasını ihlal etme suçunu kabul ettikten sonra ABD'nin Pasifik adası bölgesi Saipan'daki bir mahkeme tarafından serbest kaldı. Assange'ın Cypherpunks (Şifrepunk) isimli kitabını henüz okumayanlara öneririm. Kendi web sitemde de kitabın özetini bulabilirsiniz.

*TCMB'nin net döviz pozisyonunda yaşanan günlük değişim

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.